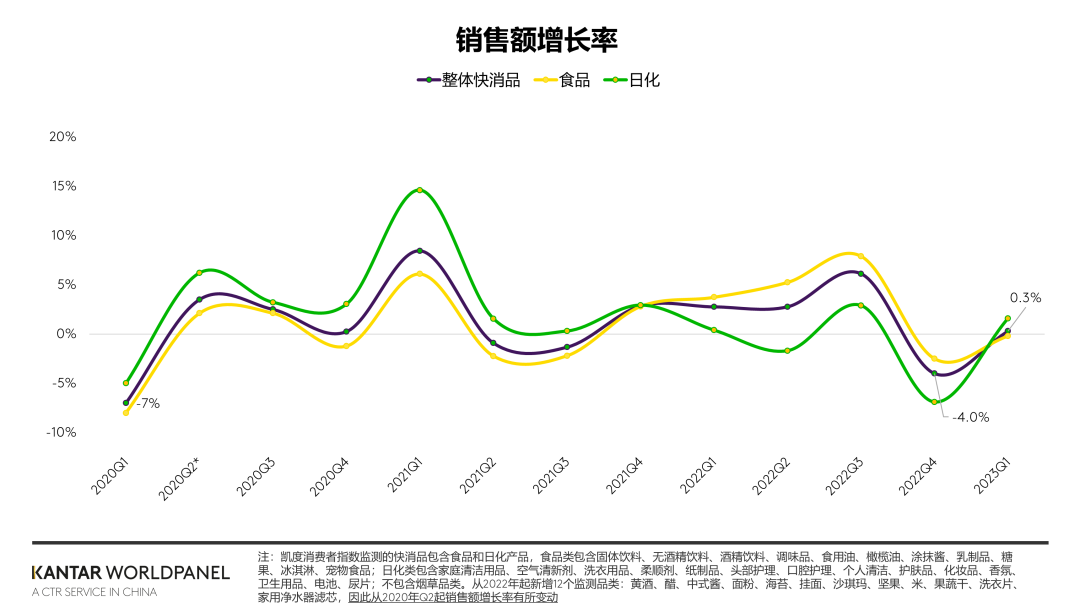

● 凯度消费者指数(在中国隶属于CTR)最新发布的报告显示,2023年第一季度中国快速消费品市场销售额同比增长0.3%,相对于去年第四季度的增速环比上涨了4.3个百分点,呈现明显复苏态势。

● 其中北部和西部地区反弹最快,与去年同期相比分别增长1.8%和2.3%。国家统计局近日发布的数据也显示在餐饮旅游等服务性消费的推动下,一季度社会消费品零售总额同比增长5.8%。

● 随着经济稳健回升,线下消费场景逐步增加,一季度消费需求集中释放,消费对经济增长的拉动也明显增强。

● 随着消费者生活回归常态,食品居家囤货的需求下降,一季度食品饮料类销售额增速整体低于家清日化品类。家清品类继续保持2022年的良好增长态势,生活用纸的表现尤为亮眼。

● 饮料品类在经历四季度的短暂下滑后重回增长,其中果汁、功能饮料和即饮茶均取得双位数增长,常温奶和营养品在一季度也分别增长7%和18%,反映了后疫情时代中国消费者对改善体质提高免疫力的持续需求。

01

现代渠道

“近场化”持续发展,会员店竞争加剧

● 凯度消费者指数最新报告显示,大卖场和大超市在2023年第一季度继续延续之前较为疲软的走势。客流的持续下滑仍是大型零售渠道面临的最大挑战,一季度大卖场和大超市客流比去年同期分别下降16.4%和10.7%。

● 与此同时,小超市销售额同比增长15.5%,且购物频次和客单价均有提升。便利店的渗透率和购买频次也均有增长。这表明中国消费者延续了在疫情期间养成的近场购物习惯。

● 此外,凯度消费者指数的分析也指出,现代渠道市场集中度下降的趋势更加明显,呈现进一步的碎片化的发展。排名前十位零售商的总体份额在一季度从去年同期的37.7%降至34.5%。

● 其中苏宁集团的份额下降超1个百分点。苏宁旗下的家乐福面临严重的外部舆情压力,流动性压力激增,供应链关系受阻,对销售带来较大的影响。

● 此外步步高集团在一季度份额对比去年同期也有较大的下降。

● 随着线下消费回暖和门店布局的优化,永辉集团的各项业务指标呈现改善的趋势,但市场份额较去年同期仍有0.2个百分点的下降。

● 作为沃尔玛集团的关键增长引擎,山姆会员店一季度在现代渠道市场份额上升0.6个百分点,帮助沃尔玛整体份额提高0.2个百分点。

● 值得注意的是,会员店赛道竞争也进一步加剧,盒马X和麦德龙一季度市场份额有所增长。不同会员店品牌均在产品迭代、自有品牌建设、供应链优化上持续发力,满足消费者对品质,性价比和多元体验的需求。

● 山姆会员店仅2022年一年便新增6家门店,盒马X在全国已相继落地9家,高鑫零售首家会员店4月底也将正式营业。

● 其它主要零售商中,有“中国便利超市第一股”之称的红旗连锁表现亮眼,在现代渠道中份额有所提升。

● 红旗的“便利超市”业态,兼具便利店的“随处可见”和超市的“琳琅满目”,为消费者提供及时便捷购物体验,继去年实现营收和净利润双增长之后,在2023年第一季度营收同比增长4.7%。

02

平台电商逐步回暖

兴趣电商高歌猛进

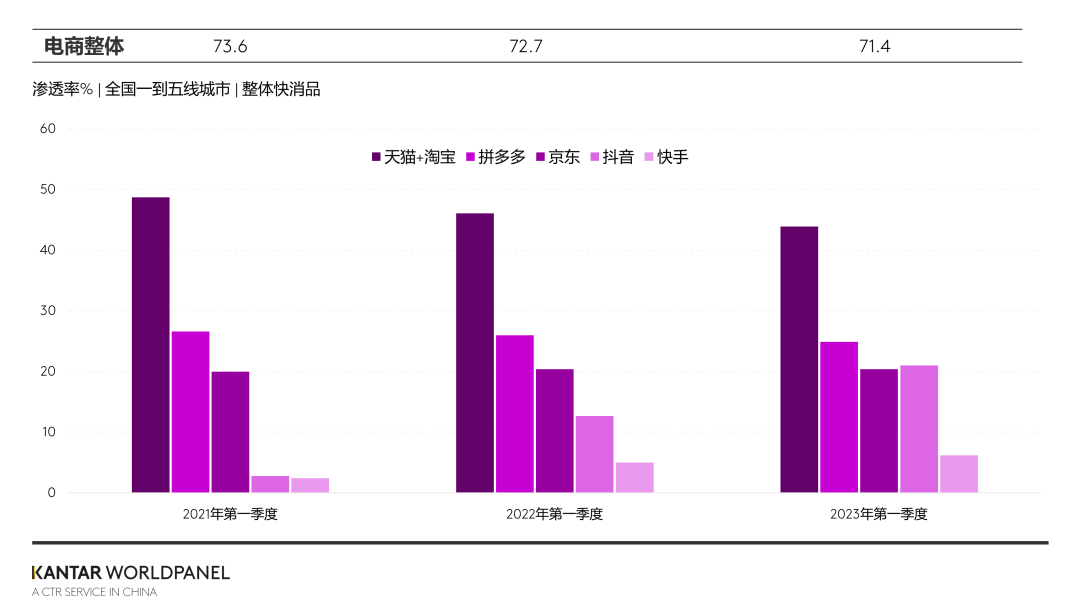

● 2022年兴趣电商的崛起和即时零售的发展对于传统电商形成较为明显的挤压,一季度阿里巴巴、京东和拼多多渗透率较去年同期有所下滑,在疫情管控放开后降速放缓,消费者的购买频次明显回升。

● 兴趣电商中,抖音和快手在一季度保持高速增长。尽管客单价有小幅下降,但渗透率和购买频次依然优异表现。一季度,超20%的中国城市家庭在抖音平台上购买过快速消费品。

● 2023年春节期间抖音超市上线,更多主流品牌的入驻也助力抖音在“刚需”品类上加速布局,培养消费者在抖音上养成更直接的购买习惯。快手在下沉市场的优势,对拼多多形成了直接威胁。

03

O2O持续增长

“决赛圈”难度升级

● 即时零售(O2O)在一季度销售额继续保持高速增长。尽管客单价对比去年同期有小幅下滑,但购物频次仍在提升。

● 一季度有超34%的中国城市家庭通过即时零售平台购买过快速消费品,消费者在疫情期间有更多机会接触即时零售平台并逐步增加使用,这一购物习惯并没有随着疫情的结束而消失。

● 随着消费者对于全品类、全场景的即时零售购买习惯的养成,O2O将继续保持良好的发展前景。

● 与此同时,社区团购的渗透率在今年一季度同比仍有不错的增长。虽然经济开始复苏,但消费者尤其是中低收入群体的购买力仍需要一定的时间恢复。

● 对“低价、平价”的诉求将持续存在,这对主打“性价比”并不断扩大品类服务范围的社区团购而言是有利发展因素。

● 受益于购买频次和客单价的提升,零售商自营APP/小程序表现优异,对比去年同期销售额增长超40%。在大卖场客流持续下滑的情况下,数字化“到家”业务已经从零售商的“可选项”转为“必选项”。

● 传统零售商通过对于模式进化,不断优化商品结构、供应链并提高会员粘性,来改善自身的竞争力。

● 对于前置仓模式,其整体业态在渗透率方面遇到一定的挑战,但朴朴和叮咚买菜通过持续加强商品力,控制履约成本,优化城市布局,他们的销售额均有良好的增长。